22. APRIL 2024

Mehr als eine Kirschblüte?

Die Schönheit der Kirschblüte ist atemberaubend. Man konnte sie auch in diesem Frühjahr wieder bewundern. Aber ihre kurze Blütezeit erinnert uns daran, wie flüchtig die schönen Momente sind.

Seit Mitte Januar kennen die Aktienmärkte nur eine Richtung. Sie steigen, und dies trotz einer Vielzahl von staatlichen Konflikten und Kriegen, getrübter wirtschaftlicher Aussichten und stagnierender Unternehmensgewinne seit mehr als einem Jahrzehnt. Von daher stellt sich die Frage, ob diese Hausse wie eine Kirschblüte ist – schön aber kurzlebig -, oder ob es neben einer möglichen Leitzinssenkung weitere Gründe gibt, die nachhaltig für Aktien sprechen?

Nun, erste Risse hat die Hausse bereits bekommen. Denn anders als von vielen Marktteilnehmern erwartet, stellt die Bekämpfung der Inflation vor allem in den USA die Notenbank Fed vor größere Probleme. Die erste Leitzinssenkung wird, anders als in Euroland, wohl noch eine Weile auf sich warten lassen. Das hat die Kurse an der Wallstreet zuletzt bröckeln lassen.

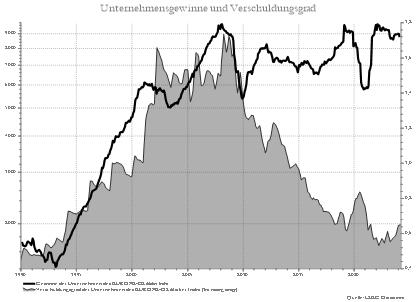

Verschuldungsgrad ist stark gesunken

Doch: Gibt es andere Gründe, die für weiter steigende Kurse sprechen? Ja! Denn: obwohl die Unternehmensgewinne real seit mehr als 15 Jahren stagnieren, kann man feststellen, dass sich die Bilanzqualität der Unternehmen stark verbessert hat, denn der Verschuldungsgrad ist entschieden gesunken.

Für die starken Gewinnanstiege von Mitte der 90er bis 2008 mussten Erweiterungsinvestitionen finanziert werden. Als Folge daraus erhöhten die Unternehmen massiv die Verschuldung. Mit der Finanzkrise 2008 änderten sich die Ertragsaussichten und viele Gesellschaften kamen aufgrund ihrer hohen Schulden einer Insolvenz nahe. Eine solche Situation sollte nie wieder entstehen. Und die Unternehmen haben Wort gehalten. Gewinne wurden seitdem kaum mehr für Erweiterungsinvestitionen oder für den Aktionär verwendet, sondern zur Schuldentilgung genutzt.

Solide Bilanzen kommen den Aktionären zugute

Die Berichtsaison für das Jahr 2023 überraschte deshalb auch nicht durch die Unternehmensgewinne, sondern durch die Dividendenankündigungen. Aufgrund der Solidität der Bilanzen sind diese auch im Nachhinein nachvollziehbar. Dies bedeutet: nach 15 Jahren Schuldentilgung können Unternehmen nunmehr Gewinne für Erweiterungsinvestitionen oder für den Aktionär verwenden.

Das ist auch uns mit dem Contrarian Value Euroland Fonds zugutegekommen. Bei unserem seit mehr als 25 Jahren bewährten Investmentansatz suchen wir nach unterbewerteten Firmen mit nachvollziehbarem Geschäftspotential. Dabei investieren wir wie ein Unternehmer, der nach Chancen sucht, auch wenn er damit gegen die herrschende Marktströmung schwimmt. Deshalb konnten wir auch von der jüngsten Entwicklung profitieren

Das heißt selbstverständlich nicht, dass der positive Trend an den Aktienmärkten ohne Rückschläge so weitergeht. Das sieht man ja an den jüngsten Kursrückgängen. Aber es gibt durchaus gute Gründe für Aktien. Und die gestiegenen Kurse müssen keine Kirschblüten sein.

Der Autor: Hans Peter Schupp, Vorstand der Fidecum AG und Portfoliomanager des Contrarian Value Euroland Fonds.